Fjárhagsleg heilsa er algengt viðfangsefni hjá okkur í Meniga, þar sem markmið okkar er að hjálpa notendum að öðlast fjárhagslegt frelsi. Grundvöllur fjárhagslegs frelsis er að eyða ekki meiru en þú aflar og því er gríðarlega mikilvægt að hafa gott yfirlit yfir neyslu sína.

Við höfum áður rætt um það hvernig hægt sé að byrja að spara með Meniga og hvernig má safna í varasjóð. Einn liður fjárhagslegrar heilsu sem við höfum þó ekki snert á hingað til er það hvernig hægt er að ávaxta peningana með fjárfestingum. Hvernig er hægt að byrja að láta peningana sína vinna fyrir sig?

Fræðsluvettvangurinn Fortuna Invest hefur vakið mikla athygli undanfarnar vikur á samfélagsmiðlinum Instagram, en þar eru birtar skýrar og aðgengilegar upplýsingar um fjárfestingar. Fortuna Invest er ástríðuverkefni þriggja ungra kvenna úr fjármálageiranum, Rósu Kristinsdóttur, Anítu Rutar Hilmarsdóttur og Rakelar Evu Sævarsdóttur. Með þessu verkefni vilja þær hvetja fólk á öllum aldri til að stíga fyrstu skrefin í fjárfestingum og auka fjölbreytta þátttöku á fjármálamarkaði.

Við vorum svo heppin að ná tali af Rósu Kristinsdóttur, einum þriggja meðstofnenda Fortuna Invest, sem fræddi okkur um tildrög verkefnisins og gaf góð ráð varðandi fyrstu skrefin í fjárfestingum.

Hvað er Fortuna Invest?

Fortuna Invest er fræðsluvettvangur á Instagram sem hefur það að markmiði að efla fjölbreytta þátttöku á fjármálamarkaði. Þar setjum við fram skýra og aðgengilega fjármálafræðslu í þeirri von að hún hvetji fjölbreyttan hóp til að huga að fjárfestingum og taka virkan þátt á fjármálamarkaði.

Hvernig kom stofnun Fortuna Invest til? Hvert var meginmarkmið ykkar með stofnun miðilsins?

Við sem stöndum að baki Fortuna Invest höfum allar starfað á fjármálamarkaði á einhverjum tímapunkti. Við deildum allar þeirri skoðun að þátttaka kvenna væri ekki nógu mikil, hvort sem það væri í störfum á fjármálamarkaði eða þá í fjárfestingum almennt.

Við höfðum setið á ótal viðburðum þar sem þetta var umræðuefnið í einni mynd eða annarri en okkur fannst mikið um tal en lítið um aðgerðir. Í framhaldinu hittumst við og veltum upp hinum ýmsu hugmyndum um hvernig væri hægt að hafa áhrif. Úr varð hugmyndin að Fortuna Invest.

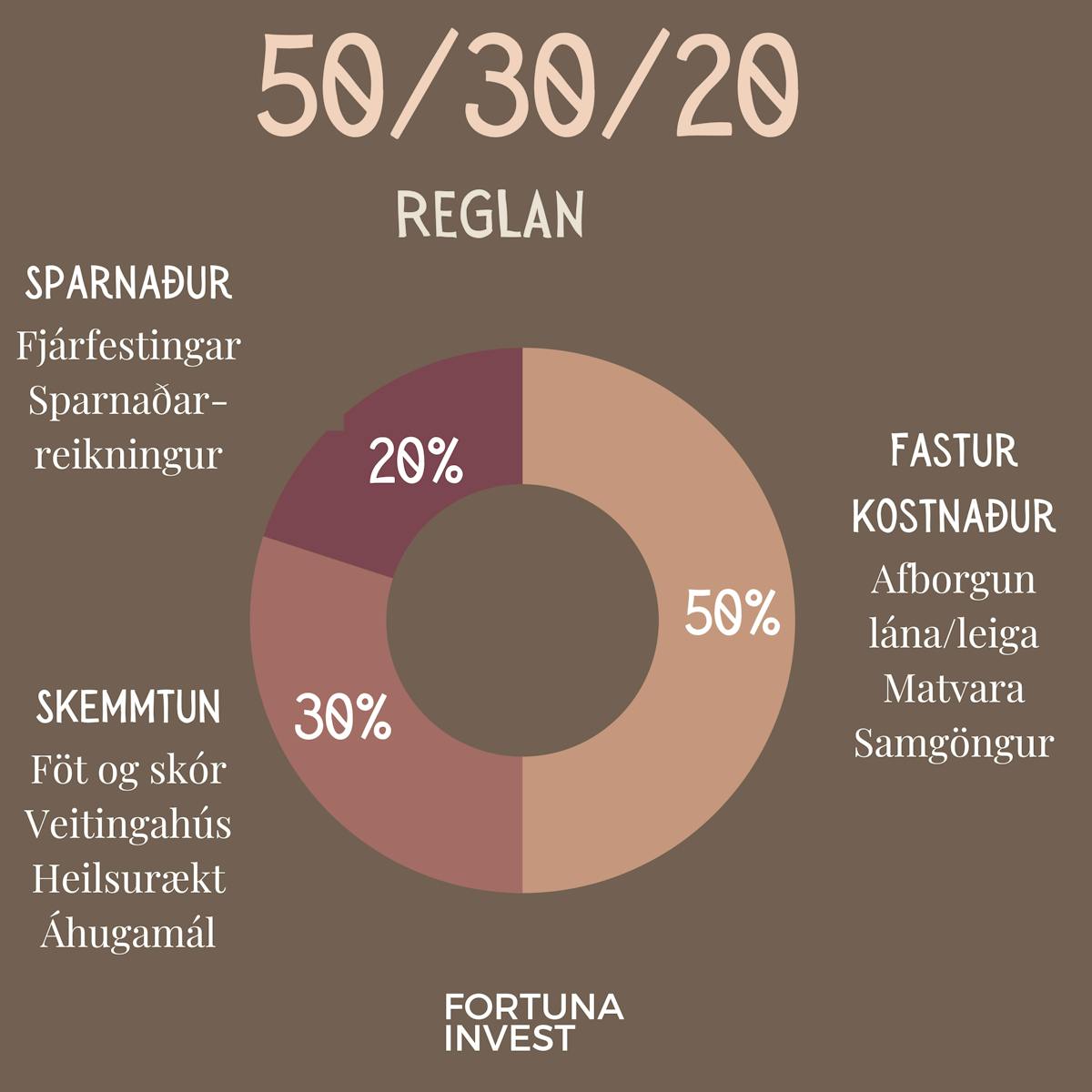

Þið fjallið um 50/30/20 regluna á Fortuna Invest. Geturðu lýst reglunni fyrir lesendum og útskýrt hvernig hún getur nýst þeim sem eru að reyna að byrja að spara og/eða fjárfesta?

Þegar kemur að því að setja upp fjárhagsáætlun og setja sér fjárhagsleg markmið þá mælum við með 50/30/20 reglunni. Það er góð þumalputtaregla til að styðjast við og mögulegt er að laga hana að sínum aðstæðum. Einn helsti kosturinn við regluna er að hún gerir ekki kröfu um að einstaklingar neiti sér um allt heldur gerir hún ráð fyrir svigrúmi til að hafa gaman. Það á við um fjárhagsleg markmið eins og svo margt annað, að þegar þau felast í að neita sér um alla hluti og einblína bara á að spara er mun líklegra að viðkomandi gefist upp. Það er nauðsynlegt að gera gott fjárhagslegt skipulag að venju sem maður getur tileinkað sér til lengri tíma.

1. Yfirsýn yfir mánaðarlega innkomu og útgjöldin.

Fyrsta skrefið er að fá tilfinningu fyrir innkomu vs. útgjöldum.

Við mælum með að fólk taki sér tíma til að fara yfir debetkorta- og kreditkorta yfirlitið, skoði útgjöldin sín 4–8 mánuði aftur í tímann og flokki niður í mismunandi flokka. Dæmi um flokka eru nauðsynjar, matur, bensín, afþreying, föt, skór og fl. Þar kemur Meniga sér einstaklega vel þar sem búið er að flokka færslurnar og veitt er betri yfirsýn.

2️. Útreikningur samkvæmt 50/30/20 reglunni.

Mánaðarleg innkoma er tekin og hlutföllin reiknuð út frá þeirri upphæð.

50% er fastur kostnaður sem þarf að borga mánaðarlega. Þarna falla undir afborganir af lánum eða leiga á húsnæði, allur kostnaður við húsnæði og kostnaður við að eiga bíl. Auk þess fellur matvara í sama flokk, skólagjöld, dagvistun barna og annað í þeim dúr.

30% til að hafa gaman — af því það er nauðsynlegt!

Hér er átt við alla skemmtun, þegar farið er út að borða, áhugamálum sinnt, keypt föt, skór eða snyrtivörur o.fl.

20% fer í sparnað, upphæð sem tekin er til hliðar til að eiga í framtíðinni. Það er góð leið til að byggja upp varasjóð til að eiga og ná að safna.

3️. Áður en þú ferð að spara, vertu þá laus við allar skammtímaskuldir.

Við mælum með að leita leiða til að klára að greiða upp skammtímaskuldir eins og yfirdrátt og neyslulán. Það er betra að greiða upp þessar skuldir áður en byrjað er að leggja fyrir og fjárfesta.

Hvernig heldur þú utan um þín fjármál?

Ég hef sjálf tileinkað mér að millifæra upphæð út af reikningnum sem ég fæ mánaðarlaunin mín inn á strax við útborgun. Við ákvörðun á þeirri upphæð horfi ég yfir komandi mánuð og legg mat á hversu miklum pening er raunhæft að ég þurfi á að halda næsta mánuðinn. Það sem er umfram þá upphæð fer inn á annan reikning. Ég er þá búin að áætla mína neyslu yfir næstkomandi mánuð og þannig setja mér markmið um hvað ég ætla að taka til hliðar. Það geta auðvitað alltaf komið upp óvænt útgjöld en að jafnaði eyði ég ekki umfram það sem ég var búin að áætla þann mánuðinn.

Ég ávaxta síðan sparnaðinn í sjóðum. Fjárhæðinni skipti ég niður á ólíka sjóði í takt við mitt áhættuþol. Ákveðið hlutfall í skuldabréfasjóði, blandaða sjóði og hlutabréfasjóði.

Hvaða ráð ert þú með til fólks sem er að stíga sín fyrstu skref í fjárfestingum?

Ég er mjög hrifin af því að læra af því að framkvæma. Þess vegna ráðlegg ég öllum sem hafa áhuga á að stíga sín fyrstu skref í fjárfestingum að byrja smátt með upphæð sem má tapast. Síðan er mikilvægt að leggja jafn mikla áherslu á að byggja upp þekkingu og í að bæta í upphæðina. Þetta er mjög mikilvægt, enda mjög varasamt að bæta bara í upphæðirnar, án þess að þekking og skilningur vaxi í sama hlutfalli.

Við þökkum Rósu og meðstofnendum hennar í Fortuna Invest, Anítu Rut og Rakel Evu, kærlega fyrir samtalið. Þú getur skoðað Instagram síðu þeirra hér.

Til þess að vita meira um Meniga getur þú getur þú farið á heimasíðuna okkar eða hlaðið niður gjaldfrjálsa Meniga appinu á iPhone eða Android. Þú getur einnig fylgt okkur á Facebook eða Instagram fyrir hjálplegar upplýsingar um notkun á Meniga, ný tilboð eða áskoranir og allt annað sem við erum að bralla hjá Meniga.